Compra tu casa con préstamo cripto ¡Descúbrelo ahora!

En la era digital, adquirir una casa se ha transformado gracias a las criptomonedas. Ahora, es posible comprar tu hogar sin necesidad de vender tus activos digitales. Con préstamos respaldados por BTC y ETH, los bienes raíces están al alcance de tu billetera cripto. ¿Te gustaría conocer más? Descúbrelo aquí.

- ¿Qué es un préstamo respaldado por cripto?

- Ventajas de utilizar préstamos cripto para comprar una casa

- Desafíos y riesgos en los préstamos respaldados por cripto

- El futuro de las hipotecas y préstamos respaldados por cripto

- ¿Cómo puedo obtener un préstamo respaldado por criptomonedas para comprar una casa?

- 1. Comprender los Préstamos Cripto

- 2. Beneficios de los Préstamos Cripto

- 3. Plataformas Ofreciendo Préstamos

- 4. El Proceso de Adquisición

- 5. Riesgos Involucrados

- 6. Consideraciones Fiscales

- 7. Comparación con Hipotecas Tradicionales

- 8. BTC y ETH como Garantía

- 9. El Boom de las Criptomonedas y el Sector Inmobiliario

- 10. Futuro de los Préstamos Cripto en Bienes Raíces

- ¿Qué criptomonedas son aceptadas como garantía?

- 1. Principales Criptomonedas Aceptadas

- 2. Otras Criptomonedas Comunes

- 3. Factores que Influyen en la Elección

- 4. Ventajas de Usar BTC y ETH

- 5. Riesgos de Usar Criptomonedas Menos Conocidas

- 6. Evaluación de Valor de Criptoactivos

- 7. Impacto de la Volatilidad

- 8. Integración de Solana

- 9. Reglas de Plataforma

- 10. Perspectivas a Futuro

- ¿Cuáles son los requisitos para calificar para un préstamo cripto?

- 1. Verificación de Identidad

- 2. Depósito Colateral

- 3. Sin Registro de Crédito

- 4. Estabilidad y Valor de las Criptomonedas

- 5. Familiaridad con las Criptomonedas

- 6. Cumplimiento con Normativas

- 7. Comisiones y Tasas

- 8. Evaluación de Riesgos

- 9. Experiencia del Usuario

- 10. Consideraciones Adicionales

- ¿Cuánto tiempo suele durar el proceso de obtención de un préstamo cripto?

- 1. Registro y Verificación

- 2. Determinación de Garantía

- 3. Evaluación del Préstamo

- 4. Desembolso de Fondos

- 5. Factores que Pueden Retrasar

- 6. Comparativa con Hipotecas Tradicionales

- 7. Experiencia del Usuario

- 8. Elección de Plataforma

- 9. Protocolos de Seguridad

- 10. Mejora Continua

- ¿Cuáles son los riesgos de un préstamo respaldado por criptomonedas?

- 1. Volatilidad del Mercado

- 2. Liquidación de Activos

- 3. Variabilidad de Tasas

- 4. Regulaciones y Marco Legal

- 5. Seguridad de las Plataformas

- 6. Riesgos Fiscales

- 7. Selección de Plataforma

- 8. Gestión del Préstamo

- 9. Alternativas de Pago

- 10. Mitigación de Riesgos

- ¿Cuál es el proceso si el valor de mi garantía caída drásticamente?

- 1. Nivel de Alerta

- 2. Reposición de Fondos

- 3. Margin Call

- 4. Liquidación Preventiva

- 5. Monitoreo del Mercado

- 6. Alternativas Financieras

- 7. Consecuencias Financieras

- 8. Regulaciones de Plataforma

- 9. Consulta con Expertos

- 10. Mejoría Continua

- ¿Qué documentos necesito para solicitar un préstamo respaldado por criptomonedas?

¿Qué es un préstamo respaldado por cripto?

Un préstamo respaldado por cripto es una herramienta financiera innovadora que permite a los propietarios de criptomonedas, como Bitcoin (BTC) y Ethereum (ETH), utilizar sus activos como garantía para obtener un crédito. Sin tener que vender tus criptomonedas, puedes acceder a fondos para comprar una casa, convirtiendo así el poder de las monedas digitales en una inversión tangible en bienes raíces.

Historia y evolución de los préstamos cripto

Desde la aparición de Bitcoin en 2009, la revolución de las criptomonedas ha transformado numerosos sectores, incluidos los préstamos. En 2017, algunas empresas comenzaron a explorar la opción de préstamos respaldados por cripto, y personajes como Vitalik Buterin, cofundador de Ethereum, han enfatizado el potencial de las criptomonedas en cambiar el panorama financiero global. Empresas pioneras han estado a la vanguardia, abriendo el camino para que la gente utilice sus activos digitales para adquirir propiedades.

Expertos y opiniones sobre préstamos cripto

Según expertos como Anthony Pompliano, inversor y defensor de Bitcoin, el uso de criptomonedas para adquirir bienes raíces es una evolución natural del ecosistema financiero. Las noticias abundan sobre cómo los préstamos garantizados por cripto ofrecen una solución viable y segura. Sin embargo, algunos analistas instan a la precaución debido a la volatilidad inherente de estos activos. No obstante, el interés sigue creciendo, y cada vez más personas ven en este método una oportunidad para diversificar sus inversiones sin desprenderse de sus criptomonedas.

Ventajas de utilizar préstamos cripto para comprar una casa

Comprar una casa con un préstamo respaldado por cripto ofrece múltiples ventajas. En primer lugar, no necesitas liquidar tus activos digitales, lo cual te permite conservar el potencial de apreciación de tus inversiones en BTC y ETH. Además, el proceso de obtención de un préstamo suele ser más rápido y menos burocrático que los métodos tradicionales. Esta eficiencia puede resultar en cierres más rápidos de tratos de bienes raíces, permitiendo a los compradores asegurar propiedades de manera oportuna.

Acceso a financiamiento alternativo

Para quienes pueden tener dificultades para obtener un préstamo hipotecario tradicional debido a factores como un historial crediticio limitado o ingresos no convencionales, los préstamos cripto ofrecen una alternativa viable. Al utilizar tus activos digitales como garantía, tienes acceso a financiamiento que de otra forma podría estar fuera de tu alcance. Este enfoque disruptivo no solo abre puertas a nuevos compradores, sino que también desafía el status quo del sistema hipotecario tradicional.

Consideraciones fiscales y legales

Antes de optar por un préstamo respaldado por cripto, es crucial comprender las implicaciones fiscales y legales. Dependiendo del país y región, las transacciones con criptomonedas pueden tener diferentes regulaciones fiscales. Consultar con un experto en impuestos que tenga conocimiento de las criptomonedas puede prevenir sorpresas desagradables. Además, al utilizar cripto como garantía, es importante estar al tanto de las leyes locales para asegurar cumplimiento y protección legal.

Desafíos y riesgos en los préstamos respaldados por cripto

A pesar de sus ventajas, los préstamos cripto no están exentos de desafíos. La volatilidad de BTC y ETH es una preocupación significativa, ya que la caída en el valor de estas monedas podría afectar tu capacidad de mantener el préstamo en condiciones favorables. Los prestamistas suelen mitigar este riesgo exigiendo garantías adicionales o ajustando las tasas de interés según las fluctuaciones del mercado.

Requisitos de margen y liquidación

Otro desafío es el requisito de margen. Si el valor de tus activos digitales disminuye considerablemente, podrías enfrentar una llamada de margen, obligándote a depositar más criptomonedas o riesgo de liquidación. Esto puede traducirse en pérdidas adicionales si no se gestionan adecuadamente. Las plataformas que ofrecen préstamos respaldados por cripto establecen ciertas medidas para prevenir esto, pero aun así es un riesgo inherente al sistema.

Educación y conocimiento del mercado

Para utilizar préstamos cripto de manera efectiva, los compradores deben estar bien informados sobre el mercado de criptomonedas y los productos financieros relacionados. La falta de conocimiento puede llevar a decisiones equivocadas, afectando tus inversiones y propiedades. Por lo tanto, quienes deseen explorar esta opción deben dedicar tiempo a educarse sobre los pros, los contras y las tendencias del mercado cripto.

El futuro de las hipotecas y préstamos respaldados por cripto

El futuro de las hipotecas cripto parece promisorio. Con el aumento en la adopción de criptomonedas, es probable que más instituciones financieras tradicionales comiencen a ofrecer productos basados en cripto. La integración de soluciones basadas en blockchain también podría mejorar la transparencia y la eficiencia en el proceso de compra de viviendas, reduciendo costos y tiempos de transacción.

Innovaciones tecnológicas y adopción masiva

La continua innovación tecnológica en el mundo de las criptomonedas allanará el camino para la adopción masiva de préstamos respaldados por cripto. Plataformas descentralizadas y contratos inteligentes podrían desempeñar un papel crucial en la automatización de procesos, garantizando seguridad y reduciendo el riesgo de fraudes. A medida que la tecnología avanza, la confianza del público en las soluciones financieras basadas en cripto probablemente aumentará.

Colaboración con el sector tradicional

Es fundamental reconocer el papel que jugarán las colaboraciones entre las entidades financieras tradicionales y las plataformas cripto. La combinación de la infraestructura establecida de las instituciones financieras con la innovación del mundo cripto puede ofrecer productos híbridos que atenten mejor a las necesidades de los compradores modernos. Estas colaboraciones no solo facilitarán el acceso a préstamos, sino que también podrían ofrecer mejores términos y condiciones para los prestatarios.

En conclusión, los préstamos respaldados por cripto ofrecen una oportunidad emocionante y transformadora para adquirir bienes raíces. Al explorar esta opción, los compradores pueden beneficiarse de la apreciación potencial de sus inversiones en BTC y ETH, mientras diversifican sus activos en propiedades inmobiliarias tangibles. Sin embargo, como con cualquier innovación financiera, es esencial proceder con cautela, educándose y comprendiendo los riesgos y las oportunidades antes de embarcarse en esta nueva modalidad de financiamiento inmobiliario.

Comprar una Casa con un Préstamo Respaldado por Criptomonedas

¿Cómo puedo obtener un préstamo respaldado por criptomonedas para comprar una casa?

El mercado de bienes raíces ha visto la introducción de préstamos respaldados por criptomonedas, una opción innovadora para adquirir propiedades. Este tipo de préstamo emplea criptomonedas como BTC y ETH como garantía.

1. Comprender los Préstamos Cripto

Para comenzar, es crucial entender qué es un préstamo cripto. Se trata de un préstamo donde depositas tus activos cripto en una plataforma como garantía, y en retorno, recibes dinero fiduciario que puedes usar para comprar una casa.

2. Beneficios de los Préstamos Cripto

- Tipo de interés potencialmente más bajo.

- Mantienes la propiedad de tus criptomonedas.

- Proceso de aplicación acelerado.

3. Plataformas Ofreciendo Préstamos

Algunas plataformas conocidas que ofrecen préstamos cripto son BlockFi y Nexo. Solana también se está considerando para estas transacciones.

4. El Proceso de Adquisición

Obtener un préstamo cripto para comprar una casa implica:

- Seleccionar una plataforma y crear una cuenta.

- Depositar las criptomonedas requeridas como garantía.

- Aprobar el préstamo y recibir el dinero fiduciario.

5. Riesgos Involucrados

Como cualquier inversión, existen riesgos:

- Volatilidad del cripto que podría afectar el valor colateral.

- Posible liquidación si el valor del cripto cae abruptamente.

6. Consideraciones Fiscales

Las implicaciones fiscales al usar criptomonedas en transacciones importantes requieren asesoría profesional para evitar sanciones y optimizar las ventajas fiscales.

7. Comparación con Hipotecas Tradicionales

A diferencia de las hipotecas tradicionales:

- Los préstamos cripto no requieren verificación de crédito.

- Ofrecen mayor flexibilidad en tiempos de pago.

8. BTC y ETH como Garantía

Bitcoins y Ethereum son las criptomonedas más utilizadas para estos préstamos debido a su valor sólido en el mercado.

9. El Boom de las Criptomonedas y el Sector Inmobiliario

Con el auge de las criptomonedas, esta nueva forma de financiamiento está ganando popularidad. Expertos opinan sobre si es momento de invertir en BTC camino a 100k.

10. Futuro de los Préstamos Cripto en Bienes Raíces

La tendencia apunta a una aceptación más amplia mientras que más instituciones adoptan criptomonedas, impulsando su integración en el sector inmobiliario.

¿Qué criptomonedas son aceptadas como garantía?

En el contexto de préstamos respaldados por criptomonedas, es esencial saber cuáles son aceptadas como garantía, ya que la elección influye en las condiciones del préstamo.

1. Principales Criptomonedas Aceptadas

Las criptomonedas más comunes aceptadas son:

- Bitcoin (BTC)

- Ethereum (ETH)

2. Otras Criptomonedas Comunes

Además de BTC y ETH, algunas plataformas aceptan:

- Solana (SOL)

- Litecoin (LTC)

3. Factores que Influyen en la Elección

Los factores a considerar al escoger una criptomoneda como garantía incluyen su estabilidad y reconocimiento en el mercado.

4. Ventajas de Usar BTC y ETH

BTC y ETH son preferidas debido a su:

- Alta liquidez.

- Ampio reconocimiento y aceptación.

5. Riesgos de Usar Criptomonedas Menos Conocidas

Las criptomonedas menos conocidas pueden involucrar mayor riesgo por su volatilidad e incertidumbre regulatoria.

6. Evaluación de Valor de Criptoactivos

Al evaluar qué criptomoneda usar, considera el mercado y proyecciones de valor a largo plazo.

7. Impacto de la Volatilidad

La volatilidad puede llevar a un ajuste del valor del préstamo si el valor colateral de la cripto cambia drásticamente.

8. Integración de Solana

Plataformas están comenzando a reconocer el valor de criptos emergentes como Solana, que recientemente alcanzó su máximo histórico.

9. Reglas de Plataforma

Cada plataforma establece sus propias reglas sobre cuál cripto aceptar y sus condiciones.

10. Perspectivas a Futuro

El futuro podría ver más criptomonedas ser aceptadas como garantía, ampliando las opciones para los prestatarios.

¿Cuáles son los requisitos para calificar para un préstamo cripto?

Conocer los requisitos para calificar para un préstamo respaldado por criptomonedas es vital para preparar una aplicación exitosa.

1. Verificación de Identidad

La mayoría de las plataformas solicitan verificación de identidad para cumplir con regulaciones.

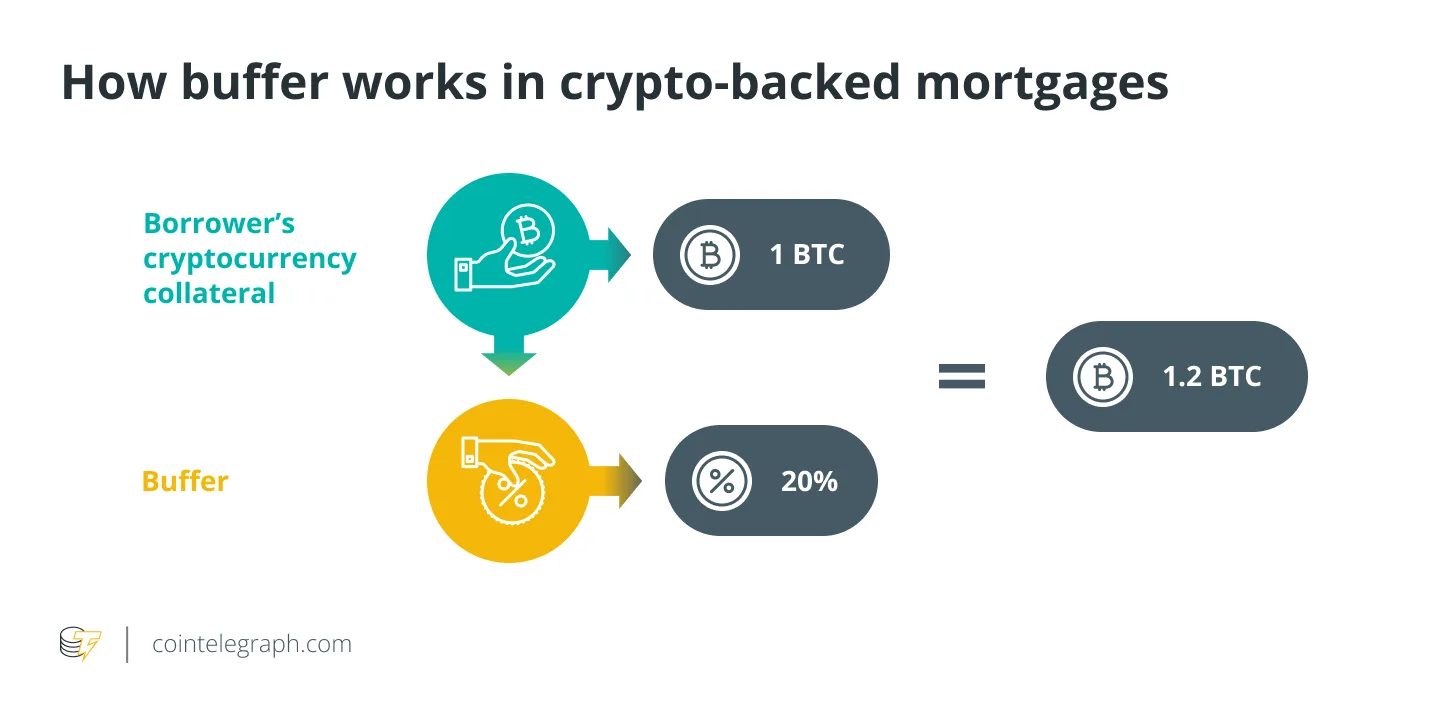

2. Depósito Colateral

- Debe depositarse criptomonedas adecuadas como garantía.

- El valor colateral suele exceder el valor del préstamo.

3. Sin Registro de Crédito

Generalmente, no es necesario verificar crédito como en las hipotecas tradicionales.

4. Estabilidad y Valor de las Criptomonedas

Las criptomonedas deben tener un valor suficientemente alto para cubrir el préstamo solicitado, previniendo liquidaciones indebidas.

5. Familiaridad con las Criptomonedas

Se espera que el solicitante tenga conocimiento básico sobre cómo se manejan y guardan las criptomonedas.

6. Cumplimiento con Normativas

Dependiendo del país, puede ser necesario cumplir con regulaciones adicionales.

7. Comisiones y Tasas

Los prestatarios deben estar preparados para pagar comisiones asociadas al préstamo.

8. Evaluación de Riesgos

Las plataformas evalúan la volatilidad del mercado cripto antes de aprobar grandes préstamos.

9. Experiencia del Usuario

Los prestatarios con experiencia previa pueden ser más confiables para las plataformas.

10. Consideraciones Adicionales

Requisitos específicos pueden variar según la plataforma de préstamo seleccionada, por lo que es esencial leer sus términos y condiciones.

¿Cuánto tiempo suele durar el proceso de obtención de un préstamo cripto?

El tiempo de proceso para obtener un préstamo respaldado por criptomonedas puede variar, pero generalmente es más rápido que el de una hipoteca tradicional.

1. Registro y Verificación

Inicialmente, debes registrarte en la plataforma de elección, que incluye la verificación de identidad, pudiendo demorar desde minutos hasta un día.

2. Determinación de Garantía

- Se establece y verifica el depósito colateral.

- Este paso suele ser rápido y depende de la plataforma.

3. Evaluación del Préstamo

La evaluación del préstamo no requiere un análisis de credit scoring complejo, acelerando el proceso significativamente.

4. Desembolso de Fondos

Una vez aprobado, el desembolso ocurre casi instantáneamente o dentro de unas horas.

5. Factores que Pueden Retrasar

Algunos factores, como requisitos adicionales de verificación, pueden causar demoras.

6. Comparativa con Hipotecas Tradicionales

El proceso de una hipoteca tradicional puede tardar entre semanas a meses, mucho más lento que los préstamos cripto.

7. Experiencia del Usuario

Usuarios familiarizados con procedimientos cripto suelen completar el proceso más rápido.

8. Elección de Plataforma

- Cada plataforma tiene su propio sistema y tiempo de proceso.

- BlockFi y Nexo son opciones populares.

9. Protocolos de Seguridad

Algunas plataformas implementan medidas extra de seguridad, que pueden requerir tiempo para confirmar la integridad de la transacción.

10. Mejora Continua

La rapidez y eficiencia están mejorando a medida que más plataformas fintech adoptan y optimizan el uso de criptomonedas en financiamientos.

¿Cuáles son los riesgos de un préstamo respaldado por criptomonedas?

Los préstamos respaldados por criptomonedas ofrecen ventajas, pero también conllevan riesgos que deben ser considerados cuidadosamente.

1. Volatilidad del Mercado

La naturaleza volátil de los criptoactivos puede impactar el valor de tu colateral, afectando el saldo del préstamo.

2. Liquidación de Activos

- Las plataformas podrían liquidar tus activos si el valor cae por debajo de cierto punto.

- Esto resulta en la posible pérdida de criptomonedas.

3. Variabilidad de Tasas

Las tasas pueden cambiar abruptamente basado en políticas de la plataforma y condiciones del mercado.

4. Regulaciones y Marco Legal

Las leyes y regulaciones están en continua evolución, lo cual podría impactar negativamente a los prestatarios.

5. Seguridad de las Plataformas

Riesgos de seguridad, vulnerabilidades y ataques cibernéticos son preocupaciones legítimas que podrían comprometer tus activos.

6. Riesgos Fiscales

Las implicaciones y normativas fiscales son complejas, requiriendo a menudo asesoría profesional.

7. Selección de Plataforma

Elegir una plataforma segura y confiable es crucial para mitigar riesgos potenciales.

8. Gestión del Préstamo

Falta de planificación financiera para hacer frente a las obligaciones del préstamo puede llevar a incumplimientos.

9. Alternativas de Pago

Confiar únicamente en el valor futuro de tus cripto para cumplir plazos podría ser arriesgado.

10. Mitigación de Riesgos

Reducir riesgos implica diversificar portafolios, establecer planes de contingencia y mantenerse informado sobre cambios del mercado.

¿Cuál es el proceso si el valor de mi garantía caída drásticamente?

Cuando el valor de tu garantía cripto cae drásticamente, las plataformas tienen procedimientos establecidos que debes conocer para minimizar pérdidas.

1. Nivel de Alerta

Si el liquidador se activa por la caída de valor, recibirás una alerta temprana para tomar acción inmediata.

2. Reposición de Fondos

- Tendrás la oportunidad de añadir más colateral para cubrir la discrepancia de valor.

- Aumentar la cantidad de la criptomoneda depositada puede estabilizar la posición.

3. Margin Call

Las “Margin Calls” son comunes en estos préstamos, donde debes reponer fondos para evitar la liquidación.

4. Liquidación Preventiva

La plataforma puede proceder a liquidar parte o la totalidad de tus criptoactivos para evitar pérdidas adicionales.

5. Monitoreo del Mercado

Mantén una vigilancia cercana sobre las condiciones del mercado y la plataforma para adelantarte a cambios bruscos.

6. Alternativas Financieras

Considera opciones externas para refinanciar o cubrir temporalmente la brecha financiera.

7. Consecuencias Financieras

Debes estar preparado para las repercusiones de una liquidación, incluida la pérdida de activos.

8. Regulaciones de Plataforma

Léete las políticas de liquidación específicas de la plataforma para saber tus opciones ante una caída.

9. Consulta con Expertos

Buscar asesoría profesional puede ofrecer soluciones viables y reducir el riesgo de decisiones precipitadas.

10. Mejoría Continua

El aprendizaje sobre cómo responder efectivamente a variaciones del mercado es invaluable para futuros escenarios similares.

¿Qué documentos necesito para solicitar un préstamo respaldado por criptomonedas?

Solicitar un préstamo respaldado por cripto requiere ciertos documentos que respaldan la verificación y aprobación.

1. Identificación Personal

- Una identificación oficial, como un pasaporte o licencia de conducir.

- Es obligatorio para cumplir con regulaciones de seguridad.

2. Comprobante de Domicilio

Podría requerirse un comprobante de domicilio, como servicios públicos, para verificar residencia.

3. Pruebas de Propiedad de Criptomonedas

Verificación de que tienes acceso y propiedad de los criptoactivos en cuestión a través de direcciones de billetera y capturas de pantalla.

4. Documentación de Activos

Alguna plataforma podría requerir un historial de tus transacciones y portafolio cripto.

5. Información Financiera

Mientras una verificación crediticia no sea necesaria, las plataformas podrían pedir un resumen financiero general.

6. Declaración de Impuestos

Documentos de declaración fiscal pueden ser solicitados para evaluar la situación financiera global.

7. Contratos de Préstamo

Revisión y aceptación de los términos y condiciones del préstamo provistos por la plataforma.

8. Validación Técnica

Las plataformas pueden requerir la descarga e instalación de aplicaciones específicas para seguridad y verificación.

9. Cumplimiento Normativo

Rellenar formularios de cumplimiento normativo específico a la región o país.

10. Digitalización de Documentos

Tener todos los documentos de apoyo escaneados y listos puede agilizar el proceso significativamente.